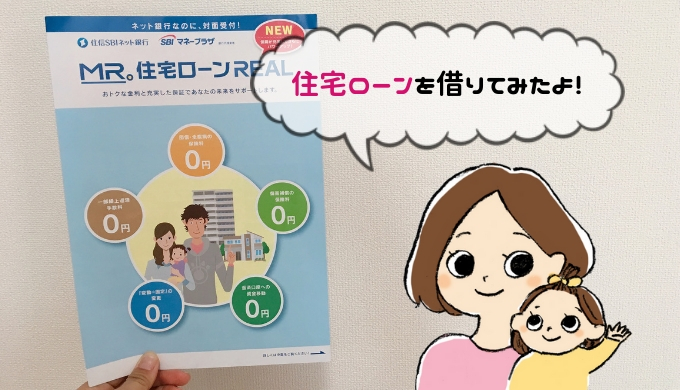

住宅ローン2800万円を借りてみた!体験談を紹介するよ

住宅ローンって、どこで借りたらいいか迷いますよね。

私たちが住宅ローンを借りたのは2018年11月なのですが、はじめての借り入れは疑問だらけ。

- どこの銀行で借りるのがお得なの?

- 変動金利、固定金利、どっちがいいの?

- 保証やサービスって何が必要なの?

- 借りる時の手順ってどんな感じ?

そこで、!今回は、

自分たちがたくさん調べた結果借りることになった住信SBIネット銀行の体験談を紹介しようと思います。

1年以上経った今でも、

この銀行、このプランを選んでよかった!

と思えるので、ぜひあなたの銀行選びの参考にしてみてくださいね♡

SBIマネープラザ

公式ホームページ

窓口での相談は無料!30秒で楽々予約♪

金利上乗せなしで全疾病の保証つき!

※2017年11年に住宅購入をした体験談とともに、2019年1月に本記事を作成しています。金利やサービスは当時の情報になるので、最新情報はSBIマネープラザ公式サイトにてご確認ください。

記事の内容

住信SBIネット銀行とは?

住信SBIネット銀行は、

- 三井住友信託銀行(設立当時は住友信託銀行)

- SBIホールディングス(ソフトバンクグループの金融関連企業)

が共同で出資する、ネット銀行です。

ネット銀行は、地方銀行のように店舗がなく、人件費も抑えられるため、住宅ローンなどの金利が低いことで有名。

まどか

まどか

また、住信SBIネット銀行はネット銀行の中では断トツで選ばれており、1か月で1000億円もの融資を実行しているそうです。

つまり、1か月で3000~4000人もの人が住信SBIネット銀行で住宅ローンを借りている計算になるのです。

みんなが選んでいるという点からしても、サービスの良さがうかがえます。

【メリット】住信SBIネット銀行の特徴

住信SBIネット銀行の住宅ローン「ミスター住宅ローンREAL」についての特長をメリット&デメリットの視点で紹介します。

まずはメリットから紹介しますね。

対人窓口「SBIマネープラザ」で相談ができる

ネット銀行は、ネットや郵送で申し込みが完結するのが特徴なのですが、私たちのように

住宅ローンの知識が全然ないよ~!相談したいよ~(´;ω;`)

という人の場合は、対人窓口で説明を受けたいですよね。

ただ、ネット銀行は建物代・人件費をけずることで金利を低くしているので、対人窓口がないケースがほとんど。

そんな中、住信SBIネット銀行は、全国に9店舗あるSBIマネープラザという代理店で窓口相談ができるのです。

まどか

まどか

しかも、SBIマネープラザは住信SBIネット銀行の代理店であるため、押し売りがありません。

地方銀行との違いなど裏話も聞けたので、気軽に相談へ行ってみると勉強になりますよ♡

ちなみに地方銀行は話だけ聞きに行こうとしても絶対に「ぜひうちで借りてください!!」と押されるので、まずはSBIマネープラザで相談しに行く方が気楽です(笑)

金利がかなり低い

住信SBIネット銀行は、金利がかなり低くて助かりました。

例えば、現在(2019年1月)の変動金利(新規借り入れ)の場合・・・

- 住信SBIネット銀行:0.457%

- イオン銀行:0.52%

- 百五銀行(地方銀行):0.8%

- 大垣共立銀行(地方銀行):0.625%

住信SBIネット銀行の金利の低さが分かりますよね。

しかも、他の3つの銀行は、病気の時の保証をつけるとさらに金利が上乗せされます。

全疾病の保証が無料でつけららる

もし夫が病気になってしまったら・・・。

稼ぎがしらである夫に、もしものことがあったら不安ですよね。

そんな時のために、疾病に対する補償はつけておいた方がいいのですが、ほとんどの銀行は金利が0.1~0.3%ほど上乗せされてしまいます。

その点、住信SBIネット銀行は全疾病の保証が無料でつけられるので、かなり助かりますよ。

ただ、この全疾病の保証は「12カ月間、働けない状態が続いたら残りの返済を免除」という形であり、

「がんと診断されるだけで返済免除」を希望するのであれば、住信SBIネット銀行は向いていません。

「がんと診断されるだけで返済免除」の保証が欲しい場合は、イオン銀行や百五銀行などで金利を上乗せさせて借りてくださいね。

我が家は、以下の理由で住信SBIネット銀行を選びました。

- なるべく返済額を少なくしたかったので、金利の上乗せなしで全疾病の保証が欲しかった

- がんって診断されても手術などで治りまた働けたら、全額免除してもらう必要はない

- がんや他の病気などに対する医療保険は入っている

ちなみに、『2人に1人はがんになる時代』と言われていますが、それは「生涯」の話です。

年齢が高くなればなるほどがんになりますが、住宅ローンを返し終わる60歳(ごろ)までに2人に1人ががんになるとう計算ではありません。

まどか

35年長期固定プランあり!かなりお得

住信SBIネット銀行の最大のメリットが、35年長期固定プランがあるということ。

35年間、世の中の金利上昇に影響を受けず、毎月同じ返済額をキープできるというのはかなり安心です。

ここ10年変動金利は低いままだよ?本当に金利上昇するの?

と、今後の金利上昇が疑わしいところはありますよね。

もしこのまま変動金利が低い水準でキープできれば、変動金利を選んだ方がお得です。

ただ、ファイナンシャルプランナーなどのお金のプロの方々が、みなさんが口をそろえて言うのは「20年以降は予想がつかない」です。

10年予想はたてられても、20年後までの景気予想まではとうてい無理なようです。

実際に平成2年、都市銀行で最高8.5%という驚愕な高金利がたたきだされれており、その後大幅ダウン。

変動を選べば、ある程度のリスクはあるということを頭の片隅においておかなければなりません。

しかし、金利変動のリスクがあるのはお金を貸す銀行側も同じです。

銀行は私たちとは逆のリスク。

- 金利が上がってしまっても、変動金利を借りてくれれば銀行側に損はない。(金利を上げて貸せばいいで。)

- 金利が低い今、長期固定プランを借りられてしまった場合、金利上昇にともない銀行側が損をしてしまう。

だから、35年などの長期固定プランはそもそも取り扱っていない銀行が多いのです。

そんな中、住信SBIネット銀行はかなり低い金利で35年の長期固定プランを提供してくれています。

さきほど紹介したイオン銀行は、長期固定プランを取り扱っていないので(フラット35はあり)、じぶん銀行と比べてみると・・・

- 住信SBIネット銀行:1.420%

- じぶん銀行:2.150%

35年の固定金利でこれだけの差がありのです。

どれだけ35年固定金利が貴重か分かりますよね。

ただ、金利が0.4%台の変動プランよりも返済額が今のところ高いのは事実です。

- 長期固定プランで安心をとるのか

- 変動プランで今の返済額を低くおさえるのか

このあたりは、返済額のシミュレーションをしっかりやってもらい、決めてくださいね。

まどか

まどか

SBIマネープラザ

公式ホームページ

窓口での相談は無料!30秒で楽々予約♪

金利上乗せなしで全疾病の保証つき!

公式『住信SBIネット銀行』の窓口相談の予約はコチラ(相談無料)

【デメリット】住信SBIネット銀行の特徴

ここまでは、「住信SBIネット銀行ってめっちゃいいよ!」という内容でしたが、やはりデメリットも把握しておく必要があります。

納得して借りるために、抑えておいた方がいいデメリットを紹介します。

窓口の店舗数が少ない

ネット銀行はそもそも対人窓口がないのが普通なので、SBIマネープラザという代理店窓口があるだけでありがたいのですが・・・

やはり窓口の店舗数が少ないのは、デメリットと言えます。

店舗数が増えているとはいえ、全国に9店舗(2020年1月現在)しかありません。

窓口で相談し、窓口で申請を出すのであれば最低3回は来店する必要があるので、片道3時間なんて場所にしか店舗がなければかなり不便ですよね。

そのため、通える範囲に店舗がある人はかなりラッキー。

まどか

だったら、ネットから仮審査の申し込みをしたらいいんじゃないの?

と思うかもしれませんが、やはり契約までに1度は対人窓口で説明を聞いた方が安心です。

さらに、ネットからの申し込みと対人窓口での申し込みだと、審査の受かりやすさに違いがあります。

- 仮審査をネットで申し込んだ場合、機械的に審査されるため仮審査は受かりやすいが、本審査で落ちる可能性がある。(スケジュールが狂いやすい)

- 対人窓口で仮審査を申し込んだ場合、仮審査の時点でしっかり審査されるため、仮審査が受かれば本審査は受かる。(スケジュールがたてやすい)

このような違いがあります。(これも窓口で教えてもらいました)

融資実行までのスケジュールが詰まっていた我が家は、窓口のお姉さんに無理を言いながら手続きをしてもらいました💦

だからこそ、対人窓口は貴重なので、全国に9店舗という少なさはやはりデメリットの1つになります。

診断だけでは「返済免除」にはならない

メリットの部分でも説明しましたが、住信SBIネット銀行の全疾病保証は、「診断」だけでは返済免除にはなりません。

1年以内に仕事復帰ができれば、復帰後にまたローンの返済が始まります。

その点、イオン銀行の場合は0.3%の金利上乗せで、

- ガンと診断されるだけで返済ゼロ

- 8台疾病で死亡・高度障害、所定の状態が60日以上続いた場合

これらの保証が受けられます。

金利の0.3%が上乗せされると、150万円以上返済額が上がりました。

(2800万円を変動で借り入れ、0.5%と0.8%で比較)

年間5万円ほど上乗せで支払う必要がありますが、がん家系だと分かっているのであれば支払う価値はありますよね。

ただ、疾病の保証についてはパンフレットをもらってしっかり説明を受けた方がいいです。

ネットの情報だけで決めてしまわず、自分たちが加入している医療保険や終身保険などとも照らし合わせながら夫婦で決めてくださいね。

住信SBIネット銀行は、がん治療の先進医療を1000万円まで保証してくれているのですが、このような保証もネット情報だけでは限界があります。

まどか

ハウスメーカーがすすめてくれない場合がある

ハウスメーカーで家を購入するときは、地方銀行をすすめられることが多いです。

このあたりだと、○○銀行が金利が低くおすすめですよ!

○○銀行なら、私たちが契約手続きをお手伝いできますよ!

地元のハウスメーカー5社以上、見学に行ったのですが、ネット銀行をすすめてくれる営業マンは1人もいませんでした。

それはなぜか。

ハウスメーカーが提携している銀行をすすめたいからです。

実際に、ハウスメーカーを通すと公式サイトに載っている金利よりも下げてくれる銀行が多いです。

ただ、それでもネット銀行の方が金利が低い場合がほとんどなので、

「私たちが借りたい銀行で契約します♡」

と言えばOKですよ。

SBIマネープラザで住宅ローンを借りる流れ

SBIマネープラザで住宅ローンを借りるまでの流れを紹介します。

\流れはこんな感じ!/

- ネットから来店予約

- 【来店】相談を聞きに行く&仮予約を申請する

- 仮予約の結果が出る

- 【来店】本審査を申請する

- 本審査の結果が出る

- 【来店】契約をする

ネットから来店予約をする

まずは来店予約をします。

相談だけしてもいいし、その日のうちに仮審査の申し込みを行ってもOKです。

\記入項目①/

- 相談したい店舗

- 借り換え相談or借り入れ相談

- 希望の日時(カレンダーから選ぶ)

ポチポチっと選択するだけです。

希望の日時も、相談OKな時間帯に「〇」がついているので選ぶだけです。

\記入項目②/

- 名前

- 電話番号

- メールアドレス

- 年代

- 性別

- 都道府県

- 職業

店舗と時間を選んで次のページへいくと、個人情報の記入になりますが、こちらも選択する項目が多いので楽です。

もし当日に仮審査も出しておきたい場合は、「相談の概要」という自由記載欄に

当日に仮審査も出したいので、必要書類を教えて欲しい。

と記入しておけば、電話がかかってきて必要書類を教えてくれますよ。

ちなみに我が家は、こちらを持って仮審査をしました。

- 昨年度の源泉徴収票(職場でサラッともらえます)

- 印鑑(シャチハタ以外ならOK)

- 旦那の免許証

- 旦那の保険証

- 住宅の資料

住宅購入の本契約が済んでいる場合は、売買契約書、土地の謄本が必要なのですが、我が家はまだだったのでハウスメーカーからもらっている住宅の資料だけでOKでした。

本審査を申請する

仮審査の結果は、電話で教えてくれます。

本審査の申請書類を提出するため、2度目の来店をします。

仮審査を出したときに、

と、一覧表をもらえるし、メールでも再度必要書類を送ってくれました。

本契約をする

本審査も結果も、電話で教えてくれます。

本審査の申請書類を出すため、3度目の来店が必要です。

必要書類の一部は、直接ハウスメーカーとやりとりをして取得してくれました。ありがたい!

3回も来店するのはめんどくさい気もしますが、

ネットで自分で申請をして不備があり、審査が滞るよりは全然いいと思いますよ。

書類の書き方などに不備があっても、本審査で落ちてしまったりするので、ネットで申し込む時は注意してくださいね。

公式『住信SBIネット銀行』の窓口相談の予約はコチラ(相談無料)

まとめ

- 住信SBIネット銀行は、金利・サービス共に充実していて業界で断トツ選ばれている。

- 住信SBIネット銀行は代理店窓口で、相談や審査申請ができ安心。

- 住信SBIネット銀行は、35年固定金利プランがありしかも低金利なのでおすすめ。

- SBIマネープラザは全国に9店舗しかないので通える範囲にない場合は残念・・・。

私たちは住信SBIネット銀行の長期固定プランを借り、1年以上経ちました(2019年1月現在)。

しっかり相談して決められたおかげで、今のところ後悔はありません。

ぜひあなたも、たくさんシミュレーションをして満足できる借り入れをしてくださいね♡

SBIマネープラザ

公式ホームページ

窓口での相談は無料!30秒で楽々予約♪

金利上乗せなしで全疾病の保証つき!